1 de 2: Tu empresa te habla cada mes. Aprender a leer tus EEFF.

Los Estados Financieros no son solo papeles para el banco o un informe que nos pasa la gestoría. Son el lenguaje con el que tu empresa te habla cada mes y ofrecen una foto clara y estandarizada de nuestro negocio. Y como CEO o gerente, tu responsabilidad no es prepararlos, sino saber leerlos. Porque ahí está todo lo que necesitas para tomar mejores decisiones.

Estos documentos condensan la salud y el rendimiento de tu negocio: te dicen si generas valor, si puedes invertir, si necesitas financiación o si te estás quedando sin aire. En definitiva, si vas en buena dirección o estás corriendo hacia un muro.

Vamos a repasar los cuatro estados financieros clave, con un enfoque muy claro: ayudarte a entender qué te dice tu empresa y cómo usar esa información en tu día a día como gestor.

1. Cuenta de Resultados: ¿Estoy siendo rentable?

Generalmente, el primer documento que un empresario, contable o analista revisa es la cuenta de resultados. Este estado financiero muestra el rendimiento del negocio durante un periodo determinado, respondiendo a la pregunta más básica: ¿ganamos dinero o no?

¿Qué muestra la Cuenta de Resultados?

Tu capacidad de generar ingresos, los gastos asociados a esos ingresos o intrínsecos a nuestra empresa y los beneficios (o pérdidas) generadas.

Si tu modelo de negocio es rentable y escalable.

Dónde se va el dinero: coste directo, estructura, otros.

Lo esencial que debes entender:

Usa el criterio de devengo: registra ingresos y gastos cuando se generan, no cuando se cobran o pagan. Por ejemplo, puedes registrar una venta en abril aunque cobres en junio, o un gasto en enero aunque lo pagues en marzo. Es un principio contable que permite reflejar mejor la actividad económica real del negocio, aunque no represente fielmente la caja disponible.

Muestra el margen bruto (ventas – coste directo) y el margen neto (beneficio final tras todos los costes). Son dos termómetros que te permiten leer, primero la eficiencia de tu modelo de negocio en crear valor y la capacidad de tu estructura en conservar ese valor. El margen bruto te indica si vendes bien y con suficiente diferencial respecto al coste; el margen neto, si ese diferencial sobrevive después de pagar sueldos, estructura, marketing, impuestos…

El resultado neto no implica caja (eso te lo dirá otro estado). La diferencia es clave: puedes cerrar un mes con beneficios si has facturado mucho, pero si no has cobrado esas facturas, tu cuenta corriente puede estar vacía. Rentabilidad y caja no siempre van de la mano, y entender esa diferencia es vital para no tomar decisiones equivocadas.

Ejemplo práctico

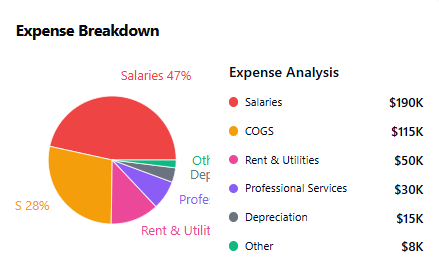

👉 Ingresos totales: $439.000

👉 Margen bruto: $324.000 ****→ 74%

👉 Coste de bienes vendidos (COGS): $115.000

👉 Gastos operativos (OPEX): $293.000

Mayor coste: Sueldos y beneficios ($190.000)

Marketing bajo: solo $5.000

👉 Beneficio neto (Net Income): $31.000 → 7% de margen neto

🔍 Conclusión

Buena rentabilidad bruta, gracias a los servicios.

Margen neto ajustado por gastos operativos altos.

Oportunidad: optimizar personal o alquileres, e invertir más en marketing para escalar.

📌 Acción concreta: Calcula tus márgenes mes a mes. Si el margen bruto es bueno pero el neto no acompaña, tu estructura está pesada. Quizá no es momento de crecer, sino de optimizar.

Antes de tratar el balance, vamos a hacer un inciso para hablar de otro elemento fundamental que nos ayuda a entender la situación de nuestro negocio.

La importancia de una Cuenta de Resultados Analítica.

La cuenta de resultados contable es útil, pero a menudo insuficiente para tomar decisiones estratégicas. Para entender realmente cómo gana (o pierde) dinero tu empresa, necesitas una cuenta de resultados analítica: una versión más detallada, adaptada a tu negocio.

🔍 ¿Qué es?

Es una visión interna del resultado económico, organizada por áreas de negocio, líneas de ingreso y centros de coste. En lugar de agrupar los gastos en grandes bloques, los desglosamos con sentido operativo: ¿qué se gasta en ventas?, ¿qué margen deja cada servicio?, ¿cuánto nos cuesta cada canal?

🏗️ ¿Cómo la componemos?

Definimos una estructura adaptada a tu negocio: por productos, servicios, delegaciones o unidades operativas.

Imputamos correctamente los gastos:

Directos (asociados a una línea concreta, como materiales o comisiones).

Variables (que fluctúan con la actividad, como transportes).

Indirectos (estructura general, como oficina o administración).

Asignamos centros de coste (marketing, operaciones, desarrollo, etc.) para ver dónde se genera y consume valor.

📌 ¿Para qué sirve?

Ver qué líneas de negocio son realmente rentables.

Detectar fugas de rentabilidad o estructuras sobredimensionadas.

Tomar decisiones con datos: ¿invierto más en este producto? ¿cierro una línea deficitaria?

👉na buena cuenta de resultados analítica no es solo contabilidad: es gestión. Sin ella, pilotas a ciegas.

2. Balance de Situación: ¿Qué tengo, qué debo y qué valgo?

El Balance muestra una foto estática de tu empresa en un momento determinado: los activos, pasivos (deuda bancaria, pagos pendientes a proveedores…), el patrimonio neto. Es decir qué tienes, qué debes y cuánto vales.

El resultado neto de la cuenta de resultados se introduce dentro del balance como resultado actual o ingresos retenidos.

¿Qué nos puede decir el Balance de Situación?

Podemos ver si tenemos demasiadas deudas o activos improductivos. Estos últimos son activos que no generan ingresos ni valor real para el negocio en el corto o medio plazo. Por ejemplo, un local vacío, maquinaria infrautilizada o inversiones que no aportan retorno. Tener activos improductivos inmoviliza recursos que podrían usarse para crecer o mejorar la liquidez, y distorsiona la percepción de solidez financiera en el balance.

Si estás financiando tu empresa a corto plazo de forma peligrosa. Esto ocurre cuando usas préstamos o recursos con vencimiento inmediato (como pagarés, créditos revolving o incluso proveedores) para financiar inversiones o pérdidas continuas del negocio.

Cuánto valor tiene la empresa para sus socios (patrimonio neto). El patrimonio neto representa la riqueza acumulada que queda en la empresa después de restar todas las deudas a los activos. Es, en términos sencillos, lo que realmente pertenece a los socios: capital aportado, beneficios acumulados no distribuidos y otras reservas.

Lo esencial que debes entender:

Todo encaja: Activo = Pasivo + Patrimonio Neto.

Te permite analizar tu estructura financiera, tu solvencia y tu capacidad de inversión.

Muestra si estás muy endeudado, si tienes activos improductivos o si dependes de cobrar rápido a tus clientes.

📌 Acción concreta: Revisa tres puntos clave de tu balance:

¿Tienes fondos propios negativos? Significa que debes más de lo que tienes. Es una señal clara de desequilibrio financiero: si cerraras hoy, no podrías pagar tus deudas. Necesitas reestructurar tu balance o reforzarlo con capital si quieres mantenerte a flote.

¿La deuda a corto plazo supera tu caja disponible? Si no puedes afrontar los pagos inmediatos, estás en riesgo de tensión de tesorería.

¿Has hecho inversiones a largo plazo financiadas con deuda a corto? Eso genera desajuste financiero y es una de las causas más frecuentes de colapso de caja.

Haz esta revisión de forma trimestral. Si alguna de estas señales aparece, toca parar y reestructurar antes de seguir escalando.

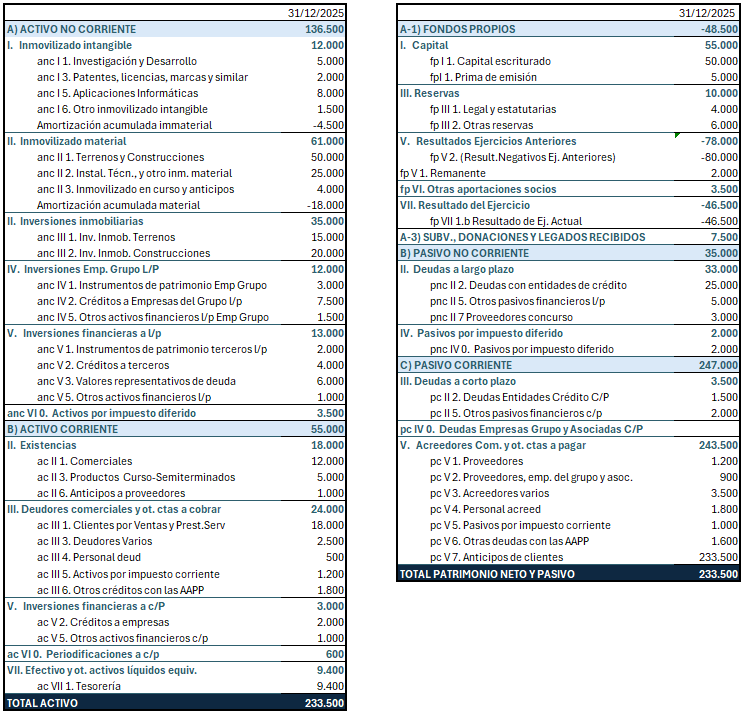

Ejemplo ficticio de Balance de Situación

En el balance, el resultado del ejercicio 2025 es -46.500 €, lo que indica que en 2025 la empresa tuvo pérdidas.

Impacto en Fondos Propios

Fondos propios = 48.500 €

Acumula resultados negativos de años anteriores: 78.000 €

Estas pérdidas acumuladas reflejan que la empresa ha tenido varios ejercicios negativos, pese a un 2024 rentable.

El resultado negativo de 2025 reduce el patrimonio neto y pone presión financiera.

Situación de liquidez y solvencia

Caja y bancos (tesorería): 9.400 €

Pasivo corriente: 247.000 €

👉 Ratio de liquidez baja: hay muchas deudas a corto plazo y poca caja → riesgo de tensión de tesorería.

Relación con la operativa

El balance muestra muchos proveedores a pagar (243.500 €). Esto indica que:

La empresa no ha pagado sus facturas (probablemente para mantener caja).

Está financiándose a través de los proveedores, lo cual no es sostenible a largo plazo.

Activos

Activo no corriente muy alto: 136.500 €, con mucho inmovilizado material e inversiones.

Activo corriente bajo: 55.000 €, con poca caja y muchos clientes a cobrar.

👉 La empresa ha invertido mucho y tiene activos a largo plazo, pero está desbalanceada financieramente: poco circulante, poca caja y muchas deudas a corto plazo.

✅ Conclusión final

Aunque en 2024 fue rentable, la empresa cerró 2025 con pérdidas y una estructura financiera frágil.

Tiene poca liquidez, exceso de deuda a corto plazo y un fondo de maniobra negativo (pasivo corriente > activo corriente).

Necesita revisar su modelo operativo y estructura de financiación para no comprometer la viabilidad.

🧭 Conclusión final

Tus estados financieros no son un papeleo para Hacienda ni un requisito para el banco. Son el cuadro de mando de tu empresa. Si sabes leerlos, puedes anticiparte, decidir con criterio y evitar sustos. Si no, acabarás navegando con el viento en contra y sin brújula.

La cuenta de resultados te dice si eres rentable, el balance si estás equilibrado, y ambos, juntos, si puedes crecer sin ahogarte. Pero para que te hablen con claridad, hay que dar un paso más: adaptar la contabilidad a la lógica de tu negocio, construir una estructura analítica coherente y traducirla en información útil para la gestión.

👉 No se trata de ser contable, sino de ser gestor. Y ningún buen gestor decide sin entender primero qué le está diciendo su empresa.