De beneficios contables a caja real: por qué no siempre van de la mano

¿Por qué tu empresa tiene beneficios pero no hay más dinero en el banco? La respuesta está en una confusión clave: el beneficio contable no equivale a liquidez real. Entender el flujo de caja, clave.

Esta es una duda muy habitual entre CEOs y gerentes cuando revisan sus cuentas: “¿Por qué si hemos tenido mejores resultados que otros años, no vemos más dinero en el banco?”

La respuesta no suele estar en las ventas ni en el crecimiento real del negocio, sino en una confusión común: beneficio no es lo mismo que liquidez. Un error más frecuente de lo que parece.

Aquí es donde cobra importancia el flujo de caja, un informe financiero clave para entender la salud económica de la empresa. Que te permite tomar decisiones más informadas, ajustar la estrategia, planificar con sentido y detectar posibles señales de alarma antes de que sea tarde.

¿Qué es un flujo de Caja?

El Flujo de Caja es un informe financiero que muestra una foto detallada de lo que ha ocurrido en la tesorería del negocio durante un periodo determinado.

Olvídate de apuntes contables, amortizaciones o beneficios prometidos: con el Flujo de Caja nos referimos al dinero real, del efectivo que entra y sale de tu cuenta bancaria.

Este informe se divide en tres secciones clave que te ayudan a entender de dónde viene el dinero, a dónde va y en qué medida tu negocio puede sostenerse, crecer o necesitar financiación.

Flujo de Caja Operativo

Detalla el efectivo que genera el negocio en su actividad diaria de explotación. Incluyendo los cobros por ventas y pagos generales.

Cuando hablamos de pagos generales nos referimos a todos aquellos relacionados con la operativa habitual del negocio: proveedores, alquileres, suministros, nóminas, softwares y herramientas internas, servicios profesionales externos como agencias de marketing así como todos los impuestos (seguridad social, IRPF, IVA…)

💬 Ejemplo real 1:

Una marca de ecommerce factura 1M€/año. Todo parece ir bien. Pero trabaja con fabricantes en Asia, paga a 30 días... y cobra de sus clientes (particulares) con tarjeta en el momento.

Resultado: gran flujo operativo, cero tensión de caja.

💬 Ejemplo real 2:

Una empresa B2B factura lo mismo, pero vende a grandes cuentas con cobros a 120 días… y tiene nóminas mensuales y pagos de stock por adelantado.

Resultado: beneficios contables… pero tensiones de tesorería constantes.

Una métrica clave que toda empresa debería controlar es el “Cash Conversion Cycle” o Ciclo de Conversión de Efectivo. Este indicador mide cuántos días tarda una empresa en recuperar el dinero invertido —por ejemplo, en inventario— desde que lo gasta hasta que cobra por la venta.

En otras palabras: ¿Cuánto tiempo pasa entre que sale el dinero… y vuelve a entrar?

Este ciclo es especialmente útil para empresas de producción o reventa, donde el capital queda comprometido durante el proceso operativo. Se compone de tres etapas:

Período de inventario: días que el producto permanece almacenado antes de venderse.

Período de cuentas por cobrar: días que tarda el cliente en pagar tras la venta.

Período de cuentas por pagar: días que tienes para pagar a tus proveedores.

Ciclo de Conversión de Efectivo = Días de inventario + Días de cobro – Días de pago

💥 Accionable - Financia el desajuste entre cobros y pagos con circulante: Si tu negocio produce un decalaje entre pagos e ingresos una solución práctica es utilizar herramientas de financiación de circulante como el confirming, que te permite extender el pago a proveedores sin afectar su liquidez, o líneas de crédito específicas para cubrir estos desfases.

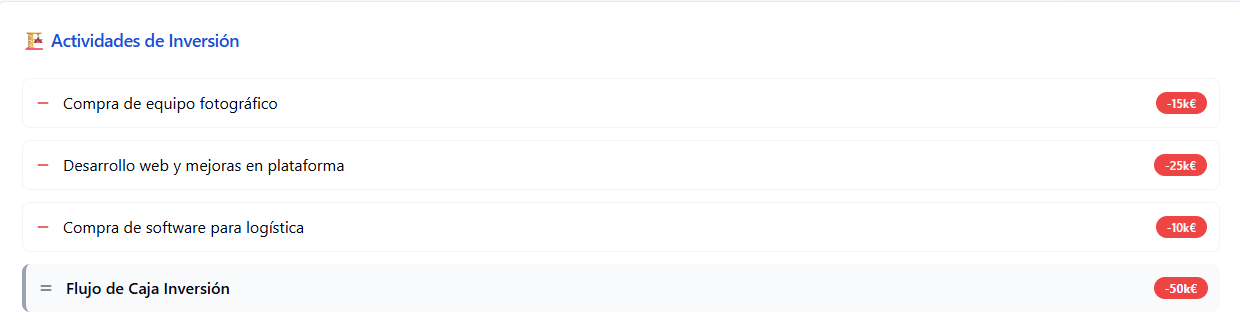

El Flujo de Caja de Inversión

El Flujo de Caja de Inversión recoge las salidas y entradas de efectivo asociadas a la adquisición o venta de activos, tanto materiales como inmateriales.

La clave del Flujo de Caja de Inversión es intentar hacer mach entre el horizonte temporal de uso de ese mismo activo y su plazo de financiación. Esa financiación puede acometerse tanto con los propios recursos generados por la empresa, como con financiación externa bancaria o privada, o ayudas públicas. De nuevo, lo óptimo es que esta se ajuste a la productividad de esa inversión.

💬 Pongamos un ejemplo sencillo: una empresa industrial decide renovar maquinaria, 300.000€.

Financiarlo con recursos propios puede matarle la caja operativa. Lo ideal: leasing a 5 años o préstamo a largo plazo.

El Flujo de Caja de Financiación

Detalla la Caja obtenida tanto por deuda como por ampliación de capital, así como las salidas de caja para la devolución de esa misma deuda. En resumen es el movimiento de dinero relacionado con cómo financias la empresa, algunas fuentes:

Préstamos bancarios

Ampliaciones de capital a inversores privados

Pagos de deuda (devolución de deuda)

Reparto de dividendos

💬 Pongamos un ejemplo, imagina que durante el trimestre:

Entra un préstamo bancario de 200.000 € para financiar crecimiento.

Pagas 30.000 € correspondientes a cuotas de un préstamo anterior.

El flujo neto de caja de financiación sería:

+200.000 € (entrada nueva deuda)

–30.000 € (salida por pago de deuda existente)

= +170.000 € de flujo positivo en financiación

Este resultado indica que en ese periodo, la empresa se ha financiado netamente con 170.000 € de caja nueva, lo que mejora su liquidez, aunque también incrementa su nivel de endeudamiento en balance.

¿Cómo se calcula el Flujo de Caja?

Ahora que entendemos de qué está compuesto un Flujo de Caja, vamos a presentar dos métodos de cálculo usados para para la tesorería de un negocio que puedes usar desde ya.

✅ Método Directo

El método directo calcula el flujo de caja partiendo directamente de los movimientos reales de efectivo que ha tenido la empresa durante el periodo.

Se trata de sumar todos los cobros relacionados con la actividad del negocio (ventas, ingresos por servicios, etc.) y restar todos los pagos (proveedores, salarios, alquileres, etc.). Es decir, recoge el dinero que efectivamente entra y sale de caja, sin tener en cuenta criterios contables o devengos.

Este método se apoya en datos transaccionales como extractos bancarios o libros de caja, y ofrece una visión muy clara y tangible de la liquidez operativa.

✅ Método Indirecto

El método indirecto parte del EBITDA (beneficio operativo antes de amortizaciones e intereses) y lo ajusta con diferentes partidas del balance, para reflejar el impacto real en la caja.

A diferencia del método directo, aquí no se parte de los cobros y pagos reales, sino de la contabilidad devengada (es decir, ingresos y gastos registrados aunque aún no se hayan cobrado o pagado), y se realizan ajustes para eliminar todo aquello que no supone movimiento de efectivo.

Working Capital: Más clientes impagados = menos caja

Aplazar pagos a proveedores = mejora temporal de caja

Deuda: entradas y salidas de préstamos

Inversiones: más stock o compra de activos = menos caja

Amortizaciones: no afectan a la caja

Cómo interpretar un flujo de Caja

Es importante interpretar cada estado financiero desde una perspectiva de negocio. Los documentos financieros tienen el objetivo de proporcionar información útil de la salud financiera y el momento que atraviesa una empresa. Más allá de ver si tienes dinero en la cuenta, podemos interpretar en qué fase está tu negocio:

Si tu flujo operativo es positivo, y el de inversión negativo → Estás creciendo, bien.

Si el operativo es negativo y solo sobrevives gracias al de financiación → Estás tirando de deuda, cuidado.

Si todos son positivos → Estás generando caja incluso después de invertir y devolver deuda. Excelente.

Flujo de Caja Negativo: ¿por qué puede pasar si tengo márgenes altos?

Tener un buen margen (bruto o EBITDA) no te salva si tu modelo no convierte beneficios en liquidez. Vamos a ver algunos casos comunes de situaciones con tesnsion de tesorería pero beneficio contable:

Ciclo de cobros muy largo

Vendes con márgenes altos, pero cobras a 90-120 días.

Mientras tanto, pagas nóminas, campañas, stock...

✅ Buen resultado en PyG ⛔ Caja negativa → necesitas financiación para sobrevivir.

Altas inversiones mal financiadas

Compras equipos, desarrollas producto, haces reformas...

Lo pagas con recursos propios en vez de financiarlo a largo plazo.

✅ Margen operativo positivo ⛔ Flujo de caja negativo por inversión → peligro si no hay colchón.

Mucho crecimiento en poco tiempo

Contratas equipo, lanzas campañas, expandes canales…

Pero el retorno viene con meses de decalaje.

✅ Margen esperado alto a futuro ⛔ Caja negativa hoy → riesgo si no planificas bien la tesorería.

Stock acumulado o inmovilizado

Compras stock con previsión de ventas… que tardan en llegar.

Mientras tanto, ese dinero está “congelado”.

✅ PyG bien estructurada con margen bruto alto ⛔ Caja negativa por exceso de inventario.

Consejo: No mires solo si el flujo es negativo, sino de qué bloque y si tienes plan de cobertura.

Ejemplo de Estructura de Flujo de Caja

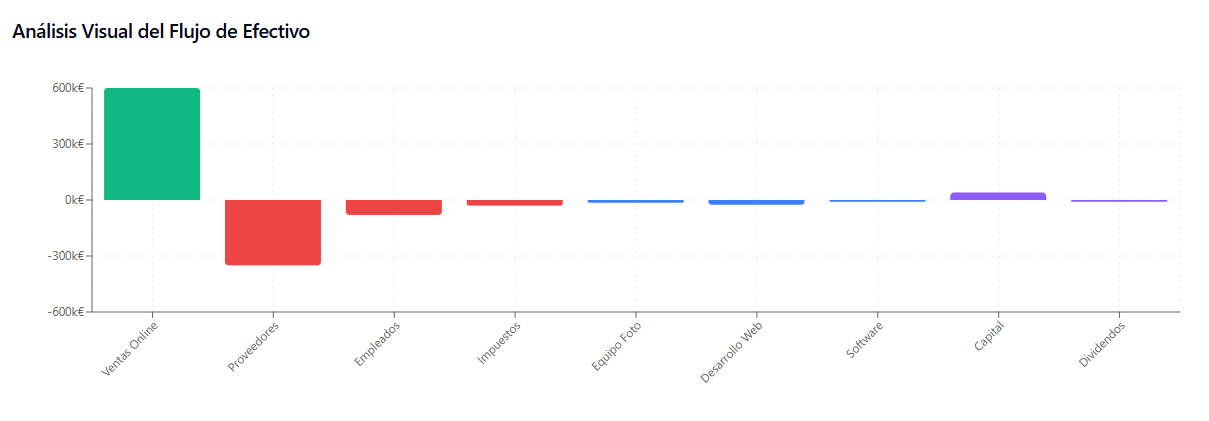

Veamos un ejemplo real de una empresa de venta directa en el canal digital, lo estructuraremos de forma sencilla para que podamos entender bien los conceptos explicados.

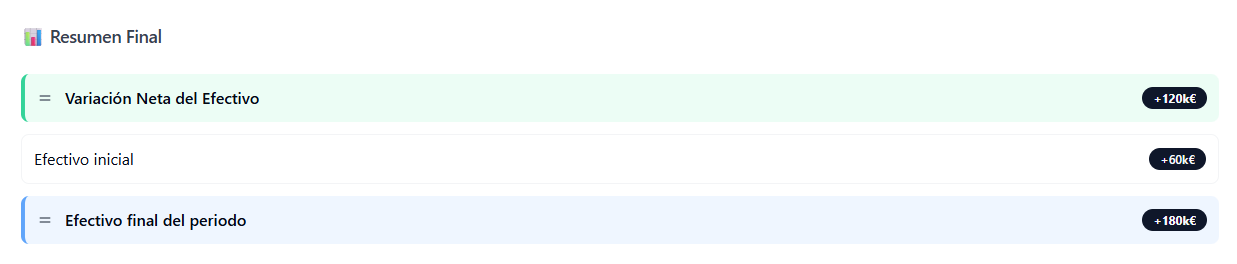

La empresa Klevio SL es una pequeña empresa que ha preparado sus Flujos de Caja en el ejercicio 2024. A continuación, quiere entender cómo y dónde se ha utilizado el efectivo que ha transaccionado a lo largo del ejercicio (entradas y salidas), dividiendo las actividades principales en explotación, inversión y financiación.

La empresa genera buen flujo operativo gracias a sus ventas online.

Invierte de forma moderada en tecnología y activos clave para el negocio.

Se apoya en capital de socios, sin préstamos ni intereses.

Conclusiones: La importancia de una previsión de Flujo de Caja (Tesorería)

Los Flujos de Caja son uno de los documentos financieros más importantes de una organización ya que ayudan a conocer la capacidad del negocio para ejecutar su plan, cómo se traduce la estructura de la empresa en movimientos de tesoeríra (durante un periodo determinado) y ayuda a la generancia a planificar en base a unos recursos determinados las inversiones que acometerá el negocio.

Tener una tesorería ordenada y una buena planificación de la capacidad de generación de caja (valor) del negocio, nos dará un pulso fehaciente de lo que tendremos y cuándo lo tendremos. Pero es necesario complementarlo con un buen análisis de la rentabilidad del negocio (cuenta de resultados) y una foto detallada de nuestra empresa (balance)

💥 Las empresas no quiebran por falta de beneficios. Quiebran por falta de caja.